據央視報道,中國的垃圾焚燒業正面臨「無米下鍋」的處境,許多地區的工廠被迫開挖陳年填埋垃圾,甚至高價搶購國內外垃圾來維持生產。

生態環境部數據顯示,全國焚燒能力達111萬噸/日,超「十四五」目標38.75%,成為全球處理能力最高國家。但產能狂奔遭遇現實困境:2023年停爐超8萬天次,平均負荷率僅60%,40%產能閒置。

從「垃圾圍城」到「垃圾荒」,短短十年,中國垃圾處理行業因何劇變?長期「吃不飽」的焚燒廠,又為何能持續生存擴張?

垃圾焚燒「無米下鍋」

十年前,「垃圾圍城」還是媒體頻繁報道的難題;如今,焚燒廠面臨「垃圾荒」已成為業內的普遍認知。生態環境部數據顯示,截至2024年10月,全國垃圾焚燒能力達111萬噸/日,超額38.75%完成「十四五」規劃目標。

中國垃圾焚燒處理能力已經登頂全球。2024年底,經世界紀錄認證(WRCA)官方審核,中國憑藉116.6萬噸/日的垃圾焚燒處理能力,被確認為「垃圾焚燒處理能力最高的國家」,並載入WRCA世界紀錄全球數據庫。

產能狂奔的背後是與實際處理量的脫節——央視報道,2023年全國垃圾焚燒發電廠「計劃內停爐」83467天次,部分焚燒爐超過半年沒有開機。E20研究院調研指出,目前我國垃圾焚燒廠平均負荷率約為60%,換句話說,我國40%的垃圾焚燒廠處於產能閒置狀態。

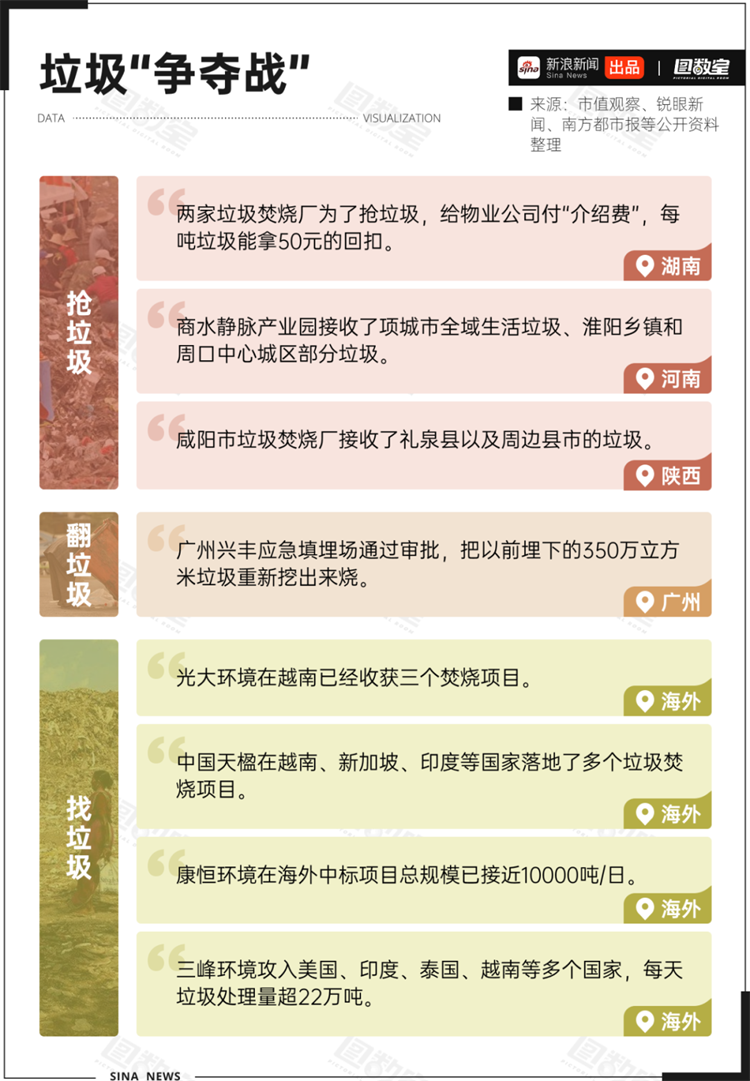

為了有垃圾可燒,不少垃圾焚燒廠都開啟了一場「垃圾爭奪戰」。從搶垃圾到翻垃圾,再到遠赴海外「淘垃圾」,為了填飽垃圾焚燒廠的肚子,這場因「飢餓遊戲」而被迫展開的生存之戰,已在行業內打響。

面對垃圾如此供不應求的局面,也有企業從技術層面入手進行破局突圍。

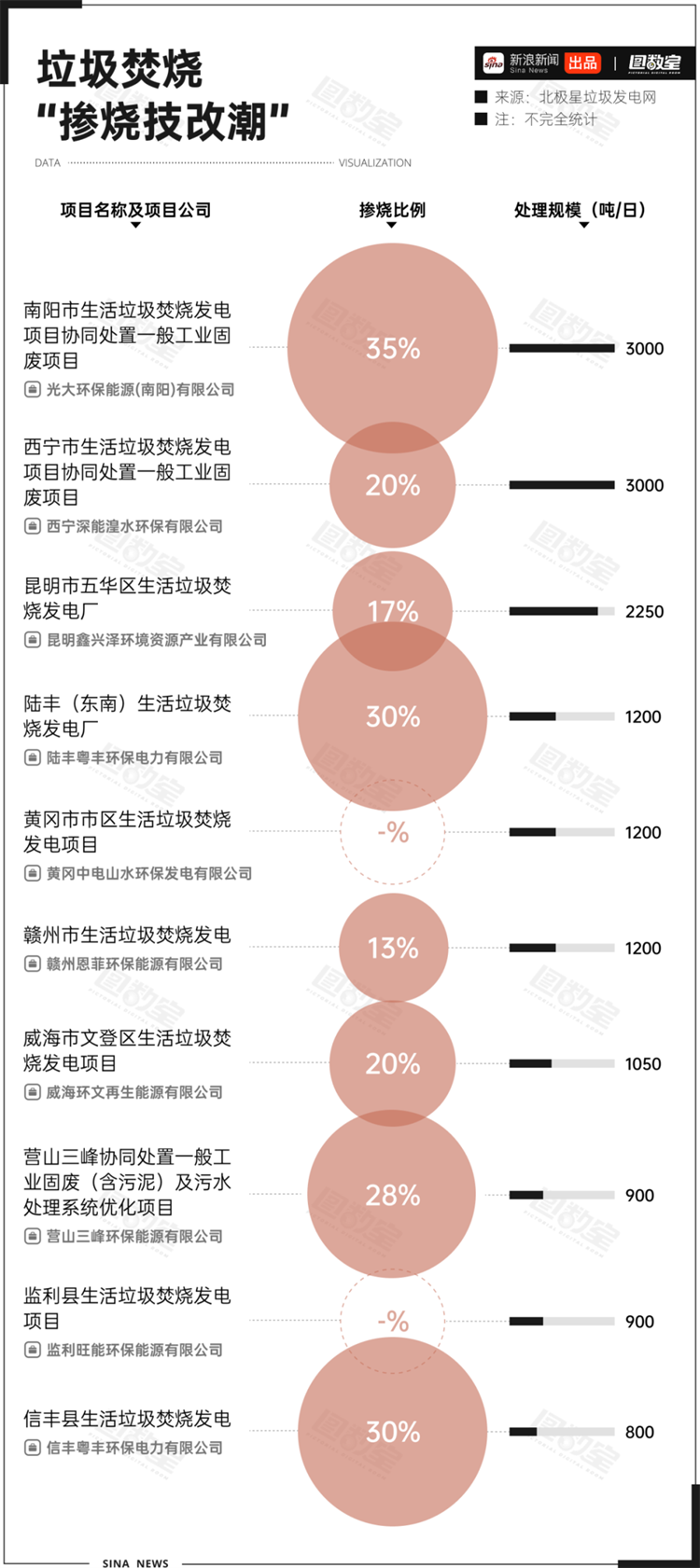

「垃圾摻燒」是指在焚燒生活垃圾的基礎上,摻入其他可燃廢棄物(如工業固廢、污泥、一般工業垃圾等)協同焚燒的處理方式。將原本需單獨處理的工業邊角料、污水處理廠污泥等可燃物作為「替代燃料」,既降低這些廢棄物的處置成本,又填補焚燒產能空缺。

2022年,有近30個垃圾焚燒發電項目啟動摻燒技改環評手續。北極星垃圾發電圈統計,2024年有20個項目加入摻燒技改隊伍。從現有公開數據來看,各地摻燒比例在12%-35%區間內。以日處理規模最高的「南陽市生活垃圾焚燒發電項目協同處置一般工業固廢項目」為例,摻燒比例達到35%,這意味着該項目對摻燒垃圾的需求每日達到1050噸。

但垃圾不夠燒並不意味着需要生產出更多的垃圾填滿焚燒廠,若為填滿過剩產能而刻意製造垃圾,無異於飲鴆止渴。表面上的垃圾不夠燒,背後更深層的原因其實是產能過剩。

垃圾焚燒產業大變局

目前,我國垃圾焚燒發電行業正在面臨產能過剩的局面。

垃圾焚燒是高溫氧化處理生活垃圾的方式。它使可燃廢物在高溫下轉化為二氧化碳和水,焚燒後的灰渣僅為原體積的20%以下,顯著減少固體廢物,還能消滅病原體,且焚燒餘熱還能用於發電和供暖。

我國在1985年首次引進垃圾焚燒熱電技術。過去30多年裏,政府和行業主管部門頒布了一系列法律法規、政策和標準,有效推動了垃圾焚燒的發展。

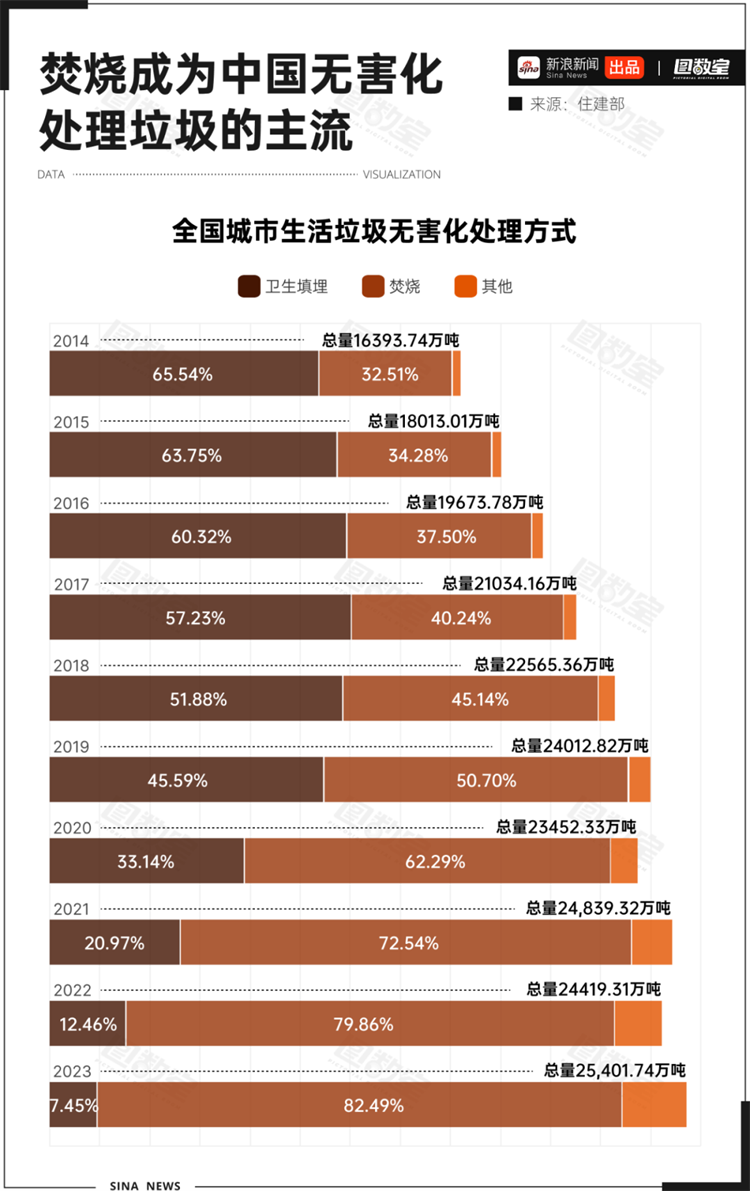

從近10年的數據來看,垃圾焚燒逐漸成為我國無害化垃圾處理方式的主流。在城市,垃圾焚燒佔比從2014年的32.51%一路飆升到2023年的82.49%,遠超「衛生填埋」。與之相伴的,是無害化垃圾處理總量的躍升——2023年我國城市無害化垃圾處理總量25401.74萬噸,相比2014年增長超過50%。

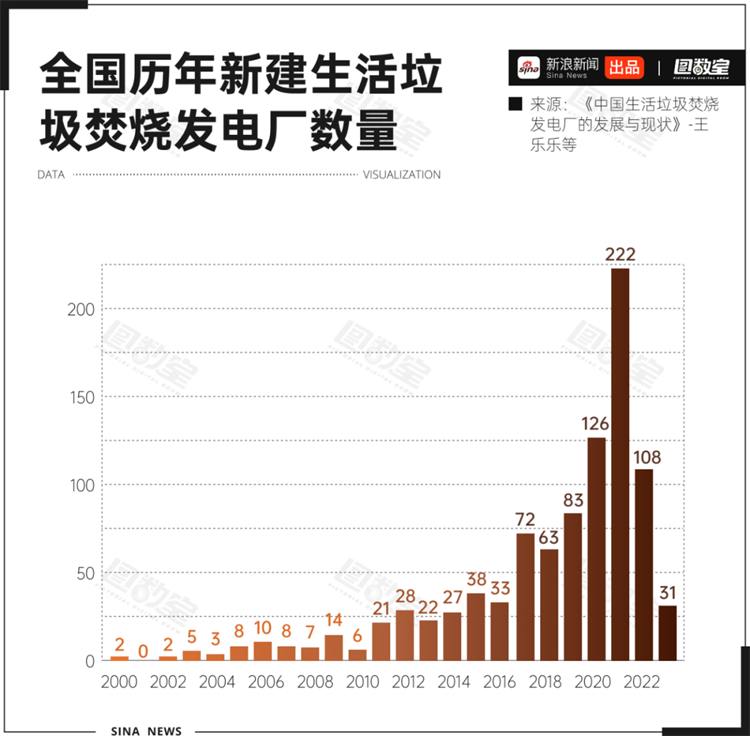

垃圾處理行業的結構調整,得益於垃圾焚燒的產能擴張和產業升級。生態環境部數據顯示,截至2024年10月,我國有焚燒企業1010家、焚燒爐2172台。2017至2023年,生活垃圾焚燒發電廠建設提速,僅2021年就新建投產222座。

據生態環境部數據,13年間,中國的垃圾焚燒廠數量增長了近9倍,處理能力更是增長了16倍。在反對浪費、減少商品過度包裝、提倡垃圾分類的並行治理下,垃圾焚燒電廠超前規劃與原生垃圾源頭減量,成為垃圾焚燒廠「吃不飽」的主要原因。

以北京地區為例,2023年全市生活垃圾產生量758.85萬噸(日均2.08萬噸),相比於2019年的最高值1011.16萬噸,下降24.95%。而北京市生活垃圾焚燒處置能力已經提升至2萬噸/日以上,每日生產的生活垃圾全部餵給垃圾焚燒廠,才能支撐焚燒行業的飽和運轉。

另外,從地域分布上看,我國的垃圾焚燒發電廠呈現出向東部集中的現象,產能的不均衡,進一步加劇了「垃圾荒」。

當前東部地區垃圾焚燒廠普遍面臨產能閒置困境:例如,蕪湖生態在浙江省調研發現,2023年,浙江省76座焚燒廠中,有18座平均每年停爐閒置超過50天,最高停爐155天。 上海、江蘇、河南等地的焚燒廠停運的信息,也見諸各大媒體。

長期產能不飽和,按市場經濟原理應當淘汰,但為何我國垃圾焚燒廠還能保持較為穩定的數量呢?

「燒垃圾」其實是暴利行業

2003年是我國垃圾焚燒產業進程中的一個里程碑式年份。

這一年,垃圾焚燒處理由政府全權負責轉向開放式特許經營。垃圾焚燒發電BOT模式由此開始,即政府將規劃工程交由民間企業投資興建、特許經營,期滿後再轉由政府經營。

三年後,國家又開始補貼垃圾焚燒發電,此後,垃圾焚燒發電企業的盈利來源包括垃圾處置費、上網電費以及政府補貼。

簡單來說,每燒一噸垃圾,政府就會給相應的垃圾處理費。燒垃圾發電還能賣給電網,除此之外,國家還會給補貼。

燒得越多,賺得越多,眼看有利可圖,大量企業進入到了垃圾焚燒行業。

由於上述收入模式,再加上相對可控且規模效應明顯的運營成本結構,垃圾焚燒發電企業普遍呈現出較高的毛利率水平。

對於進入穩定運營階段的企業,項目前期的設備投入,如焚燒爐、尾氣淨化系統等建設成本,通過長達25-30年的特許經營期進行折舊攤銷,被大幅攤薄,其毛利率通常能維持在30%-50%甚至更高的區間。

從上面的分析可以看出,垃圾不夠燒不是垃圾不夠,而是焚燒場太多了。

供需矛盾下,製造更多的垃圾顯然是不可為之,垃圾焚燒發電企業如何尋找新的發展方向是需要思考的問題。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈