7月3日,星期四,農曆六月初九。早盤三大指數整體維持上升趨勢,滬指走勢稍弱,但盤中創出逾半年以來新高,深成指及創業板指早盤高開高走,也逼近此前的高點。盤面上,創新藥、化工股、消費電子、算力、電力股等板塊個股走勢較強漲幅居前。

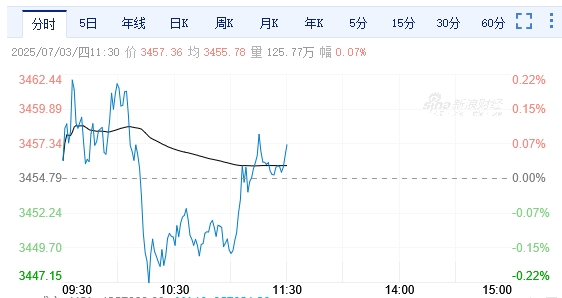

截至午間收盤,滬指報3457.36點,漲0.07%;深成指報10490.50點,漲0.75%;創指報2152.54點,漲1.36%。滬深兩市合計成交額7919.34億元,盤面上熱點較為雜亂,個股漲跌互現,下跌個股超2500只。

機構看盤

國泰海通證券:2025年中國股市估值邏輯在內不在外,根本動力來自中國產業創新的不斷湧現與股市貼現率的系統性降低,推動增量入市。外部局勢的緩和,更強化了內部確定性邏輯的延展。因此,國泰海通判斷7月底之前股市仍有上升空間。下一階段,股指或橫盤震盪不再是短期看點,投資上應更多聚焦結構表現。「供給創新」正在推動「需求創造」,宏觀政策托住傳統的同時支持消費/創新與注重長期,數據上2025年新老經濟的資本開支擺脫下行局面進入分化上升,商業機會與經濟預期出現積極轉變,區間的上限正在打開。

銀河證券:A股中期緩慢上行的趨勢沒有變化。但需要進一步觀察資金情緒變化。操作層面,中期維度下(7-8月份),半年報依然是很重要的邏輯鏈,上周漲幅較多的行業也大多圍繞估值合理、業績預期良好兩個先決條件,基於此,業績披露期建議關注業績確定性相對較高的方向,比如海外算力(光模塊、PCB)、遊戲、軍工、出口(摩托車、風電等),業績是7月超額收益的主要來源之一。

興業證券:近十年日曆效應看,7月勝率較高的方向主要集中在軍工、新能源等製造板塊,以及鋼鐵、化工、有色等資源品。軍工方面,「五年計劃」交界節點的訂單釋放預期+八一、閱兵、國慶臨近下,行業進入政策密集催化期。化工、有色等資源品方面,傳統消費和生產旺季臨近下的需求支撐+供給偏緊下漲價帶來的業績確定性。

光大證券:展望後市,周三市場縮量小幅調整,整體的趨勢和風格並未改變,接下來大概率將繼續指數震盪、熱點輪動。方向:無人駕駛概念。2025(第五屆)低速無人駕駛場景生態共建拓展大會將於7月3日舉辦,或將刺激相關概念的炒作。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈