3名入境男旅客因進口或管有未完稅香煙,未有向海關人員作出申報,以及進口另類吸煙產品,違反《應課稅品條例》和《進出口條例》,分別於7月30日及7月31日在西九龍裁判法院被判處監禁3至7個月以及罰款1000至2000元。

海關人員分別於5月19日及7月23日在香港國際機場截查3名抵港男旅客,年齡介乎30歲至46歲,並在他們的個人行李內共檢獲約8萬支未完稅香煙及約2.4萬支另類吸煙產品,市值總共約42.5萬元,應課稅值總共約26.4萬元。該3名旅客隨即被捕。

海關對判刑表示歡迎,監禁判刑具相當阻嚇作用,並充分反映罪行的嚴重性。

根據《應課稅品條例》,煙草屬應課稅品。任何人士若進口、處理、管有、售賣或購買私煙,即屬違法,一經定罪,最高可被判罰款100萬元及監禁2年。

根據《進出口條例》,任何人進口另類吸煙產品即屬違法,一經定罪,最高可被判罰款200萬元及監禁7年。

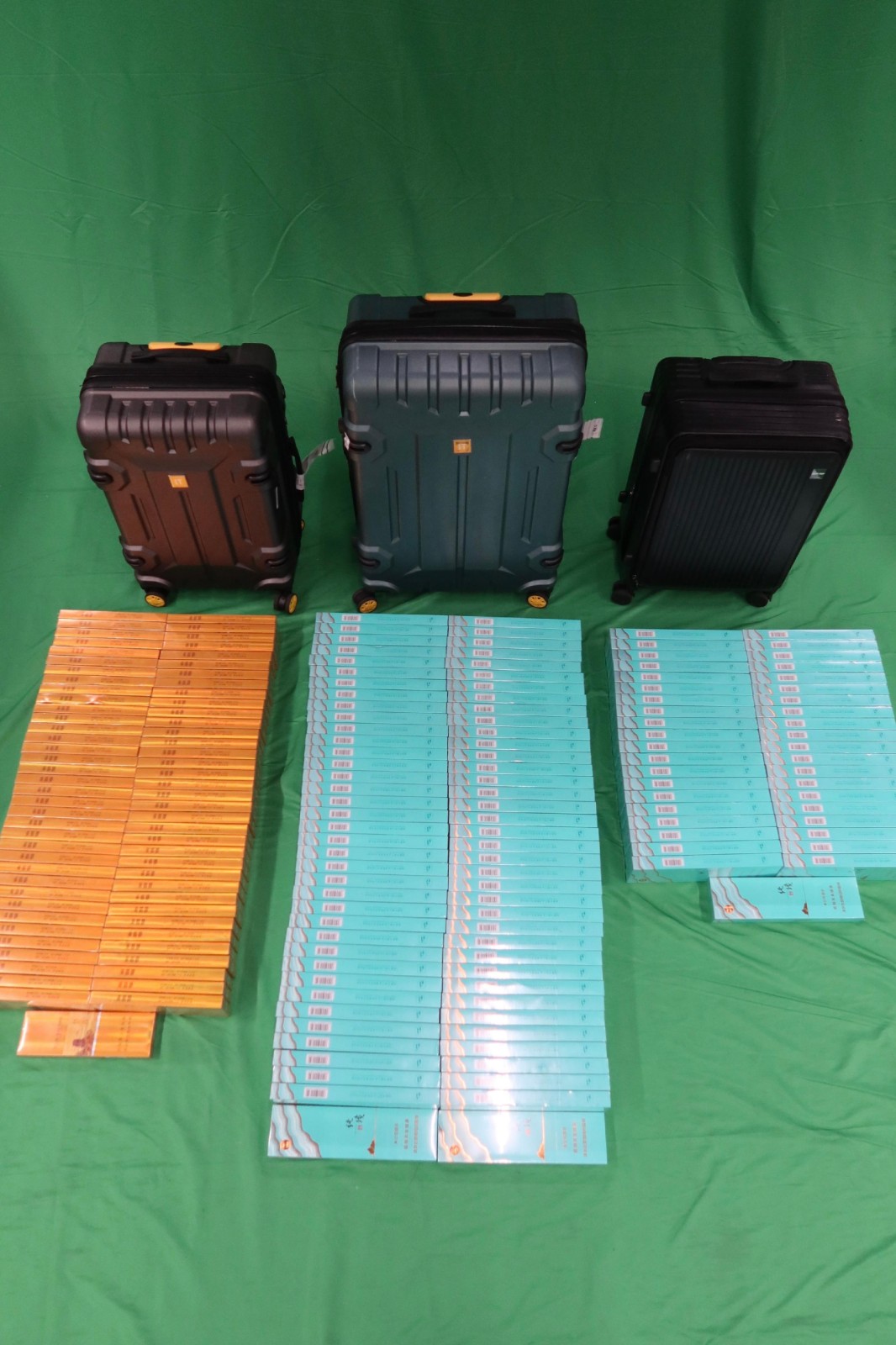

頂圖:海關檢獲的未完稅香煙及另類吸煙產品。政府新聞處

海關檢獲的未完稅香煙。政府新聞處

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈