9月15日,星期一,農曆七月廿四。早盤三大指數集體上漲,其中深圳指數漲勢強勁,創業板漲逾2%並一度突破3100點整數關、深成指也漲逾1%,滬指一度震盪盤跌,但10點半之後出現快速拉升走勢,並最終收漲。盤面上,遊戲、半導體、新能源、儲能、光伏、預製菜等板塊個股漲幅居前。

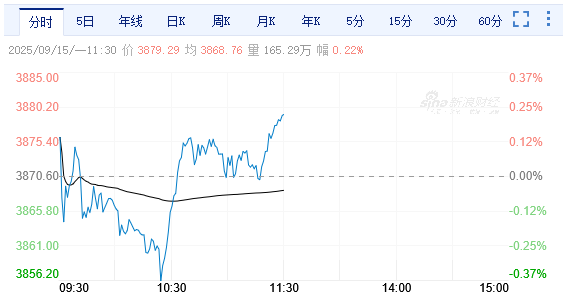

截至午間收盤,滬指報3879.29點,漲0.22%;深成指報13061.86點,漲1.07%;創指報3084.68點,漲2.13%。個股跌多漲少,下跌個股超3200隻。

機構看盤

中信建投:鋰電板塊已兌現2025年市場需求超預期的邏輯,當前板塊核心矛盾轉向2026年需求預期能否在20%增速基礎上進一步上修。後續關注三大信號:一是四季度儲能招標情況,其將映射2026年裝機數據;二是11月底電池企業招標對應2026年的要貨預期,儘管當前部分電池企業已經給出2026年指引將大幅超市場預期,但置信度仍被質疑,後續以價為基礎的談量具備可信度;三是2026年汽車以舊換新等政策延續情況以及鋰電排產信息。當前儘管有較大預期差,但經濟性帶動下的儲能超預期或將在明年加速,關注度提升的情況下第二波行情隨時可能出現。

中信證券:當前零售調改步入深水區,多家民營零售企業已完成管理變革,以更為徹底的方式推動業態轉型;類「胖改」超市調改模型數戰告捷,或可作為區域調改參照樣板;傳統百貨業態主要面臨全國連鎖商業購物中心的挑戰,暫無調改的「標準答案」,聚焦提效減虧、深挖相對優勢;展望中長期企業有望依託渠道品牌延伸能力圈,在自有商品、供應鏈等領域拓增量。掘金於變局:1.機制靈活、積極調改的企業或有更高勝率;2.重點關注區域龍頭的類「胖改」超市調改,數據兌現層面或有更高確定性;3.積極關注9月及「十一」假期即將迎來的門店調改及線下大促旺季銷售情況。

國泰海通:中國股市上升的邏輯是可持續的,年內中國A/H股指還會走出新高:第一,中國轉型加快,經濟社會發展不確定降低,能見度提高是估值重估的重要前提。第二,無風險收益系統下沉,股票市場機會成本降低,資產管理需求井噴和增量入市成為歷史必然,也遠未結束。第三,制度變化對股市估值具有關鍵影響。「及時、合理、得當」的經濟政策,「提高投資者回報」的資本市場改革,有力提振社會各界對中國

廣發證券:8月下旬以來,市場成交額高位縮量,單日成交額一度從3.2萬億跌至2萬億,同時也伴隨賺錢效應回落、市場波動加劇,引發部分投資者擔憂。但「量頂」並不意味着趨勢結束,而僅僅是趨勢的放緩。復盤2010年以來全A「量頂」之後的表現,可以發現——「量頂」往往意味着趨勢二階導見頂,加速上漲階段結束後,上漲趨勢大概率仍會延續,只不過斜率有所放緩。光模塊、PCB、創新藥、科創芯片幾條典型主線當下均線偏離度分別為1.3%、2.0%、0.1%、1.2%,當前主線均未釋放止損信號。

華西證券:海外因素方面,美聯儲9月降息已成市場「共識」,後續中美談判進展將成為影響全球風險偏好的重要因素。對於A股而言,本輪牛市驅動力並未改變,政策依舊對「穩股市」提供有力支持,居民端潛在增量資金也依舊充沛。行業配置上,首選高景氣賽道,牛市行情中景氣賽道有望在產業變遷過程中享受估值溢價,如固態電池、儲能、創新藥、AI應用、人形機器人等;新消費領域,如IP經濟、口含煙等;美聯儲降息的背景下,港股有望獲得「外資+南下」雙加持,如港股互聯網。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈