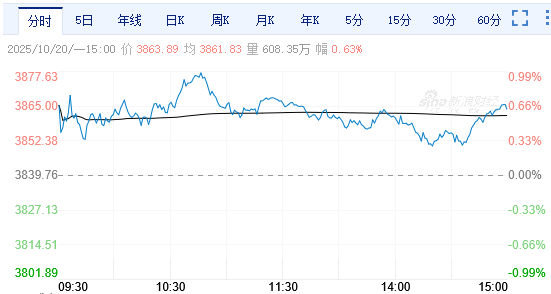

午後,三大股指維持窄幅震蕩走勢,漲跌幅與午盤變化不大。盤面上,煤炭、算力硬件、機器人、海南自貿等板塊個股走勢較強。截至收盤,滬指漲0.63%報3863.89點,深成指漲0.98%報12813.21點,創業板指漲1.98%報2993.45點,科創50指數漲0.35%報1367.9點。滬深兩市成交額超1.7萬億,全市場超4000股上漲。

機構看盤

中國銀河證券:成交額出現縮量,部分資金風格轉向,市場階段性震盪的概率較大。隨着即將召開的黨的二十屆四中全會聚焦於「十五五」規劃,同時三季報進入集中披露期,為投資者提供更多配置線索,政策聚焦與業績確定性較強的板塊值得重點關注。

興業證券:往後看,海外擾動影響最大的時刻或正在過去,後續美聯儲議息會議、APEC峰會也將提供順風環境。而國內也即將進入黨的二十屆四中全會、三季報景氣驗證等積極因素密集催化的階段,市場對於景氣主線的共識也有望再一次凝聚。後續應對思路仍是以我為主,布局內部的確定性。景氣和產業趨勢仍是核心。當前重視軍工、國產算力產業鏈為代表的自主可控、「十五五」規劃受益品種,以及創新藥、北美算力鏈、遊戲、電池等三季報景氣品種。

東方證券:從技術上看,上周五的中陰線貫穿短、中期均線,市場有進一步探底的要求,本周考驗3800點附近概率較高;但從中期來看,仍是我們一直維持的「3700-3900點」寬幅震盪結構的一部分;從配置角度來看,以煤炭、銀行、電力等為代表的紅利資產將獲得市場關注,科技板塊回落後可以逐步低吸。

中信證券:10月16日美股區域銀行板塊大跌是一次「結構性緊張+事件性衝擊」的結果,整體美國銀行信貸狀況(包括中小銀行)並未出現系統性風險。此次美國區域銀行的風險不及2023年SVB事件,也沒有造成嚴重的流動性危機,已披露Q3業績的系統重要性銀行財報穩健,美國區域銀行的風險外溢程度有限。不過,10月16日美股金融板塊的調整顯示了近期利空因素增多的背景下市場較為脆弱的情緒。我們認為進入Q3財報季後,美股市場更多的多空博弈將圍繞「AI Bubble」展開。我們預計美股波動有所放大,但在Fed Put托底的情況下,大幅向下調整的概率仍然不大。

中泰證券:政策面,二十屆四中全會將於10月20日至23日召開,未來五年政策主線或將突出科技創新與產業升級,特別是在人工智能、先進製造等方向有望獲得持續政策支持,為風險偏好提供修復空間。基本面,隨着三季報業績進入密集披露期,企業盈利情況逐步明朗。多重因素疊加下,場外觀望資金可能重新進場,市場成交量有望逐步回升,從而結束此前持續多日的縮量狀態。建議繼續關注有色金屬與科技成長兩大主線。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈