午後,A股三大指數走出單邊上漲行情,創業板指走勢尤為強勁,漲逾1%,深成指成功翻紅,並收出長下影線,上證指數走勢稍弱,但跌幅也大幅縮窄。盤面上,存儲芯片、AI應用端、港口航運、糧食、白酒、跨境支付等多個板塊個股漲幅居前。

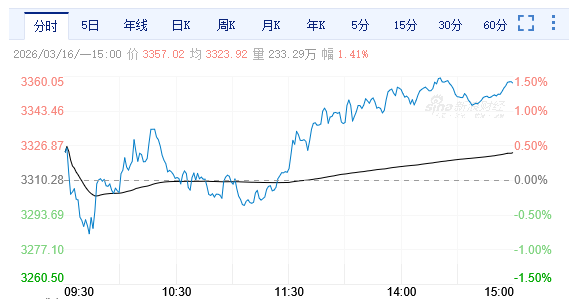

截至收盤,滬指跌0.26%,報4084.79點,深成指漲0.19%,報14307.58點,創業板指漲1.41%,報3357.02點,科創50指數漲0.83%,報1384.99點。滬深兩市成交額2.33萬億,較上一個交易日縮量750億。三市超2800隻個股上漲。

機構看盤

光大證券:在地緣干擾影響與A股市場自身韌性的交織下,短線指數大概率延續震盪。而在寬鬆政策托底與產業景氣共振支撐下,增量資金持續入市,中期向好趨勢未變。方向:能源替代及歐洲加大補貼將刺激風電出口預期,短線有望反覆表現;此外,春耕旺季剛需疊加中東供應中斷導致的原料漲價催化,化肥板塊有階段性表現機會。但中期看,在地緣因素淡化後,市場邏輯或從流動性驅動轉向盈利驅動,並推動「科技成長+順周期」為全年核心主線。

華泰證券:從市場交易結構以及資金行為看,風險偏好整體降溫,地緣與油價上行風險仍是市場定價的核心矛盾。展望看,宏觀上,短期風險尚未完全釋放,全球滯脹擔憂升溫,國內廣義流動性充裕,但進出口和通脹數據改善的持續性待驗證。微觀上,全球投資者對AI顛覆性影響的擔憂仍存,A股全年最重要的財報季將至,AI鏈與資源品是觀察重點。現階段,宏微觀能見度偏低,建議投資者降低倉位,靈活應對。配置上,在電力鏈(電池、傳統能源及運營商)和必需消費品中挖掘α。此外,估值壓力逐步消化、短期有催化的算力(核心股)鏈上游硬件中,可逢低吸籌高風險收益比的龍頭。

中信建投:後續外部地緣擾動的影響將逐漸減弱,但國內在政策托底、流動性充裕及改革預期支撐下,市場震盪調整後有望逐步企穩,結構性行情仍是主要演繹方式。

市場正從前期的情緒驅動轉向基本面驅動,具備盈利支撐的方向將逐步獲得資金青睞。操作上,建議投資者謹慎追漲,可以逢高兌現部分收益,小跌不走,大跌做加法,重點看科技和能源方向。

配置上,一方面,受益於油價上行的漲價鏈配置價值凸顯,重點關注三類邏輯:直接增厚利潤的原油開採、油服(核心股)設備、油運;能源替代邏輯下的煤炭(核心股)、煤化工、新能源;成本驅動型上漲的化肥、農藥及農產品。另一方面,具備獨立景氣且受油價影響較小的AI與先進製造仍是中期主線,產業趨勢和政策加持下,AI硬件(消費電子、元件、通信設備)、AI軟件(遊戲、IT服務)以及新能源(電池、光伏設備)、軍工(航海裝備、航天裝備)、機械設備(工程機械、專用設備)等領域在短期情緒壓制釋放後,性價比逐漸顯現,可逢低擇優布局。

興業證券:歷史效應來看,隨着3-4月市場開始交易現實,漲價和業績成為結構上的兩大抓手。

一方面,隨着節後進入開工旺季和「金三銀四」經濟活動旺季,國內漲價線索進一步豐富,帶動漲價鏈在3-4月表現出較強的超額收益。本輪疊加外部地緣因素催化,漲價邏輯進一步強化,更加凝聚市場對漲價交易的共識。另一方面,3月開始,隨着新一輪經濟數據披露後基本面線索逐步清晰、疊加財報季來臨,股價與業績的相關性將逐漸抬升,直到4月下半月達到全年最高,景氣成為市場交易的核心。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈