本周三(6月17日),美聯儲即將迎來新任主席沃什的議息會議「首秀」。對此,城堡證券EMEA固定收益銷售主管Nohshad Shah表示,隨着美聯儲逐步邁向潛在的加息周期,且投資者對人工智能的經濟影響愈發審慎,風險資產將面臨動盪。

Shah寫道,當前的市場背景類似於世紀之交的互聯網泡沫與20世紀70年代由石油引發的通脹衝擊的結合。

Shah指出,在這兩個時期中,高企的利率都起到了關鍵作用。21世紀初,美聯儲收緊政策、油價上漲以及經濟增長放緩共同刺破了互聯網股票泡沫。而在20世紀70年代,能源價格飆升和通脹加速限制了美聯儲支持經濟增長的能力,從而引發了持續的股市熊市。

「這些事件帶來的有用教訓是:當長期基本面依然強勁,但宏觀背景卻與股市敘事背道而馳時,市場通常最為脆弱,」他在文章中寫道。

Shah表示,當前頑固的高通脹、走強的勞動力市場以及居高不下的油價,都表明美聯儲最早可能在9月加息。與此同時,投資者正越來越密切地審視人工智能的普及程度,是否足以支撐某些公司高昂的盈利預期。

周一,市場的主流情緒是如釋重負,因為在美國和伊朗同意重新開放霍爾木茲海峽後,全球股市和債市均出現反彈,這加劇了市場對兩國持續數月的衝突即將結束的樂觀預期。

不過,Shah警告稱,目前仍居高不下的油價不太可能迅速回落。他表示,在此次供應中斷期間,庫存和戰略儲備已被耗盡,而航運網絡、保險市場和供應鏈的恢復正常還需要時間。

Shah還援引其同事Frank Flight的研究警告稱,投資者正更審慎地審視人工智能的經濟效益。有報道稱OpenAI正考慮下調其AI服務價格,這表明客戶對成本的敏感度正在提高,從而引發質疑:最先進的人工智能模型的採用範圍,能否如投資者目前所預期般廣泛且盈利?

他表示,如果營收增長令人失望,而油價上漲和利率上升又收緊了金融環境,這可能會使與人工智能相關的估值面臨風險。

「緊縮周期在終結大型股票牛市方面有着悠久的歷史,尤其是當這些周期發生在投資者紛紛擁入單一主導成長主題的時期之後,」Shah表示。

高油價與高利率存在滯後效應

無獨有偶,華爾街資深投資人Jim Paulsen研發的一項模型也顯示,持續數月的原油價格高企和債券市場波動,料將很快開始拖累經濟增長勢頭。這可能會對標普500指數構成阻力——儘管該指數自3月下旬以來市值已大幅增長了9萬億美元。

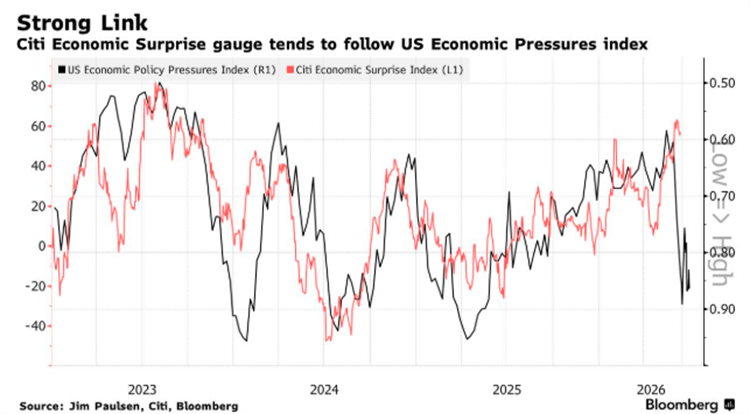

若單獨觀察,花旗經濟驚奇指數似乎預示着一切安好——該指數衡量實際經濟數據與市場共識預期的偏差,目前處於2023年以來的最高水平。然而,Paulsen發現該經濟驚奇指標與一項政策壓力指數之間存在強烈的負相關性——當後者出現變動時,往往會比前者提前三個月。

該政策壓力指數衡量的是油價上漲、10年期美債收益率上升及美元走強帶來的影響,目前已逼近2025年春季以來的最高水平——當時特朗普發起的貿易戰曾令市場劇烈震盪。

Paulsen在採訪中表示,這些不斷加劇的經濟壓力的滯後效應預計將「放緩美國整體經濟勢頭」,並在整個秋季對經濟活動構成壓力。「這會讓人們有點措手不及。畢竟華爾街分析師們剛剛才將目標點位上調至8000點和8500點。」

Paulsen認為,這些因素對徘徊在歷史高位附近的股市而言預示着麻煩。即使油價確實已見頂,經濟和股市仍可能失去動能。

「油價上漲會損害經濟,但這種情況帶來的真正損害通常在油價見頂後才會顯現。這對市場如此,對經濟亦然,」Paulsen說道。

頂圖圖說:美聯儲大樓。(新華社)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈