7日,仲量聯行在深圳2026年上半年深圳房地產市場回顧與展望。2026年上半年,深圳甲級辦公樓市場延續修復態勢。需求端成交活躍度提升,淨吸納量同比顯著增長,推動全市空置率連續三個季度回落;租金雖仍處下行通道,但環比跌幅已連續兩個季度收窄。整體來看,市場改善主要由高成長行業擴張、新興商務區承接能力增強,以及成本驅動型升級搬遷共同推動;企業選址決策仍高度關注總租賃成本、空間效率與產業協同。

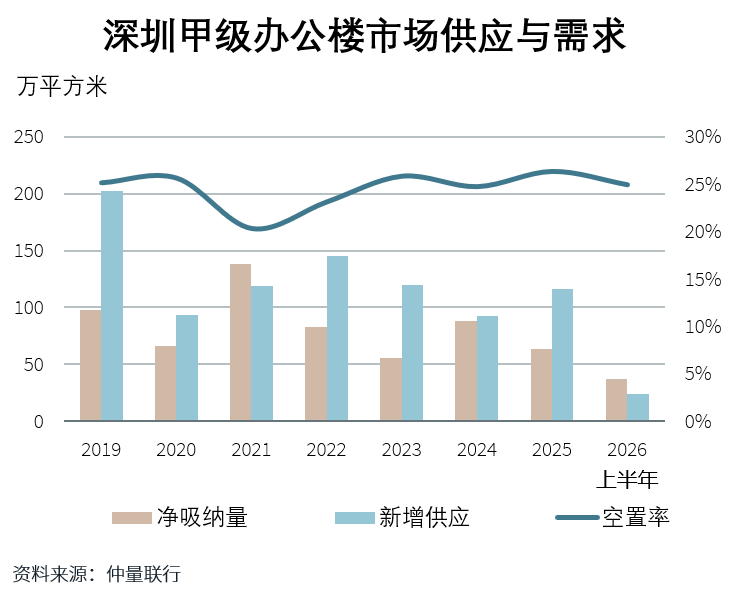

2026年上半年,深圳甲級辦公樓市場需求動能穩步修復。二季度市場延續一季度以來的改善趨勢,淨吸納量持續走強,環比及同比均保持顯著增長,反映出企業租賃活動有所回暖。

儘管成交規模回升,企業核心租賃策略仍以成本管理為主,多數企業在不動產決策中繼續關注租金談判、面積優化與區位調整。同時,部分業務發展穩健、增長預期明確的企業,傾向在總體租賃成本可控的前提下,將辦公空間從老舊樓宇或非核心區遷入品質更高、配套更完善的新一代甲級辦公樓,以提升辦公效率、員工體驗與空間配置彈性。

從成交面積段和區域分布來看,大面積租賃需求主要集中於新興商務區及毗鄰產業集聚區的板塊。二季度仲量聯行錄得的1,000平方米以上租賃成交中,約半數位於南山區,其中前海與後海表現較為活躍。上述區域新增優質項目供給相對充足,可提供整層或大單元產品,同時臨近科技園及產業集群,對科技類租戶的吸引力較強。

行業表現方面,以智能硬件、人工智能及應用(AI+)、跨境電商為代表的硬科技與新經濟行業,構成上半年最活躍的租賃需求來源,合計錄得租賃面積約占總成交的近30%。這類行業的擴張邏輯與產業趨勢緊密相關:智能硬件受端側AI和具身智能商業化提速驅動,進入產品迭代與產能擴張周期,帶動研發及運營團隊的辦公空間需求;AI領域正加速向場景滲透,金融、教育、醫療等垂直行業應用落地,直接推動銷售與交付團隊擴編;跨境電商進入全球化運營深耕階段,海外運營、供應鏈及合規等崗位持續增加,轉化為綜合辦公空間需求的直接擴張。相較之下,傳統需求來源中的金融業整體保持平穩,成交以1,000平方米以下中小面積為主,擴張意願相對審慎。

深圳辦公樓市場進入更理性修復階段

2026年上半年,深圳甲級辦公樓市場新增四個項目,合計體量約24萬平方米。其中,二季度市場新增兩個項目,合計約10萬平方米,分別位於前海與留仙洞總部基地。受自用與預租去化帶動,兩個新項目入市初始空置率低於同片區前期項目水平,對片區整體空置率的推升作用有限。

在結構性需求回暖的支撐下,儘管新增供應持續入市,全市空置率仍延續下行趨勢。截至二季度末,深圳甲級辦公樓空置率錄得24.9% ,環比下降約1.0個百分點,較2025年底累計下降約1.5個百分點,且已連續三個季度環比回落。

空置壓力的邊際緩解,正在影響業主方的定價策略與市場預期。二季度全市甲級辦公樓租金環比跌幅顯著收窄至1.0% ,實現連續兩個季度改善,上半年累計下跌約3.4% 。分區域看,福田核心區是跌幅收窄最為明顯的片區之一,區域內多數甲級辦公樓二季度租金整體維持相對穩定。

仲量聯行華南區董事總經理李文杰表示:「經過近幾年的市場深度調整後,隨着空置率連續改善,深圳辦公樓市場正逐步進入更為理性的修復階段。業主方心態已從前期強調『以價換量』,轉向尋求去化與價格之間的審慎平衡,進一步大幅降價的意願有所減弱。尤其是核心地段、運營能力較強的優質資產,議價能力邊際增強,但整體市場仍需要時間消化新增供應。」

下半年租金將繼續溫和下行

展望下半年,深圳辦公樓市場需求預計將延續結構性修復特徵,增量需求主要來自三類方向:第一,AI、智能硬件、跨境電商及出海相關企業仍將展現較為蓬勃的活力,研發、運營、銷售及綜合職能團隊擴張有望持續轉化為辦公租賃需求;第二,圍繞頭部科技企業、產業鏈上下游及相關專業服務機構形成的空間集聚將進一步增強,帶動科技園、後海及前海等相關板塊保持較高活躍度;第三,在租金調整窗口期,部分企業將繼續通過升級搬遷、面積調整和區位優化實現「降本增效」,推動品質較優、交通便利、配套完善且運營能力突出的項目獲得更多承接機會。

仲量聯行研究部資深董事、中國區物流地產研究負責人曾麗表示:「下半年深圳辦公樓市場需求的關鍵變量,將是產業動能能否持續轉化為實際租賃吸納。高成長行業的辦公需求已不僅限於簡單的面積擴張,而是更緊密地與研發協同、人才吸引和產業鏈配套相結合。下半年,這種圍繞頭部企業形成的集聚效應將愈發明顯,疊加酒店、大健康等非傳統辦公業態的增量需求,市場去化的結構性支撐正在從點狀向線面擴展。」

供應端方面,下半年預計仍有超百萬平方米的新增供應入市,且全部集中於南山區,將對區域空置率造成結構性壓力,全市空置率或將階段性回升。但其中約35% 的體量預計將被企業總部自用需求所吸納,會對市場去化形成一定支撐。綜合上半年去化表現與下半年謹慎樂觀預期,2026年全年淨吸納量表現有望優於2025年。得益於需求持續釋放與部分自用型吸納支撐,整體空置壓力增長將相對平穩,年末全市空置率預計較上年末小幅回落。

租金方面,在需求預期改善、空置壓力階段性釋放的背景下,業主對進一步大幅下調租金的態度將更趨謹慎;租戶端仍將以成本控制為主,通過續約重組談判、搬遷議價與優化面積實現降本,與此同時,升級需求將向交通便利、配套完善及樓宇品質卓越的項目集中。預計下半年全市租金將繼續維持溫和下行的主基調,但跌幅將局限在較窄的區間內,全年租金同比跌幅有望較2025年進一步收窄。

借勢APEC 深圳本地酒店業績有望迎來顯著抬升

回顧2026年1–5月,深圳入境及國內客流持續回暖,為酒店市場提供堅實底座。寶安機場旅客吞吐量達2,841萬人次,同比增長3.6%,其中入境外籍客流同比大增33.9%;廣深港高鐵客運量亦提升14.5 %。強勁的需求傳導至高端酒店市場:前五個月平均房價同比增長5.2%,出租率抬升6.5%,共同推動每間可售客房收入(RevPAR)同比大漲12.1%至845元,高於其他一線城市,僅次於三亞。

需求端,新興科技行業增速領跑傳統產業,高頻技貿往來帶動酒店商務需求。另一方面,政府持續加碼文旅板塊,東部濱海活動、全市賽事演藝以及免簽紅利,驅動境內外休閒客流攀升。因此,深圳商務、休閒兩大客群雙輪驅動市場增長。

下半年,亞太經合組織第三十三次領導人非正式會議(2026年APEC會議)落地深圳,將成為全市最受矚目的焦點。此前,深圳受限於奢華供給與政務接待短板,國際會議場次不及京滬,高端接待能力待補強。借勢APEC,本地酒店業績有望迎來顯著抬升。儘管會後市場將回歸常態,但APEC將大幅拉升深圳的國際聲量,以此錨定「亞太科創」會議地位。

供給方面,上半年深圳中高檔及以上市場已新增1,357間客房,下半年將再迎2,677間客房入市高峰(高檔占58%)。鑑於仍有大量新簽約項目尚處建設期,存量酒店仍可享受短暫紅利,但需求端對供應增量的消化速度尚待觀察。

市場供給在擴張的同時伴隨着資產證券化的提速。隨着商業不動產公募REITs試點落地,華安錦江、華住安住、復星旅文(亞特蘭蒂斯)及中金開元旅業四單項目相繼申報,形成了多元資產格局。仲量聯行酒店及旅遊地產事業部大中華區副總裁杜依認為,儘管當前在產權合規、治理結構及估值體系等方面仍需進一步磨合與優化,但這標誌着酒店資產正逐步打通通往公開資本市場的關鍵路徑。隨着試點經驗的積累和政策配套的完善,公募REITs有望成為推動酒店行業存量資產盤活、實現價值重估的重要引擎,為市場注入長期的流動性活力。(記者 林麗青)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈