過去十年,無糖茶憑藉0糖0卡的健康標籤掀起飲品行業去糖化浪潮,完成市場普及並成長為規模超600億元的熱門賽道。當無糖逐漸成為瓶裝飲料基礎標配,單純的「不含糖」已難以滿足消費者升級需求,主打藥食同源、輕滋補屬性的中式養生水走上行業舞台中央,接過無糖飲料的增長接力棒,邁入品質競爭的2.0發展新階段。

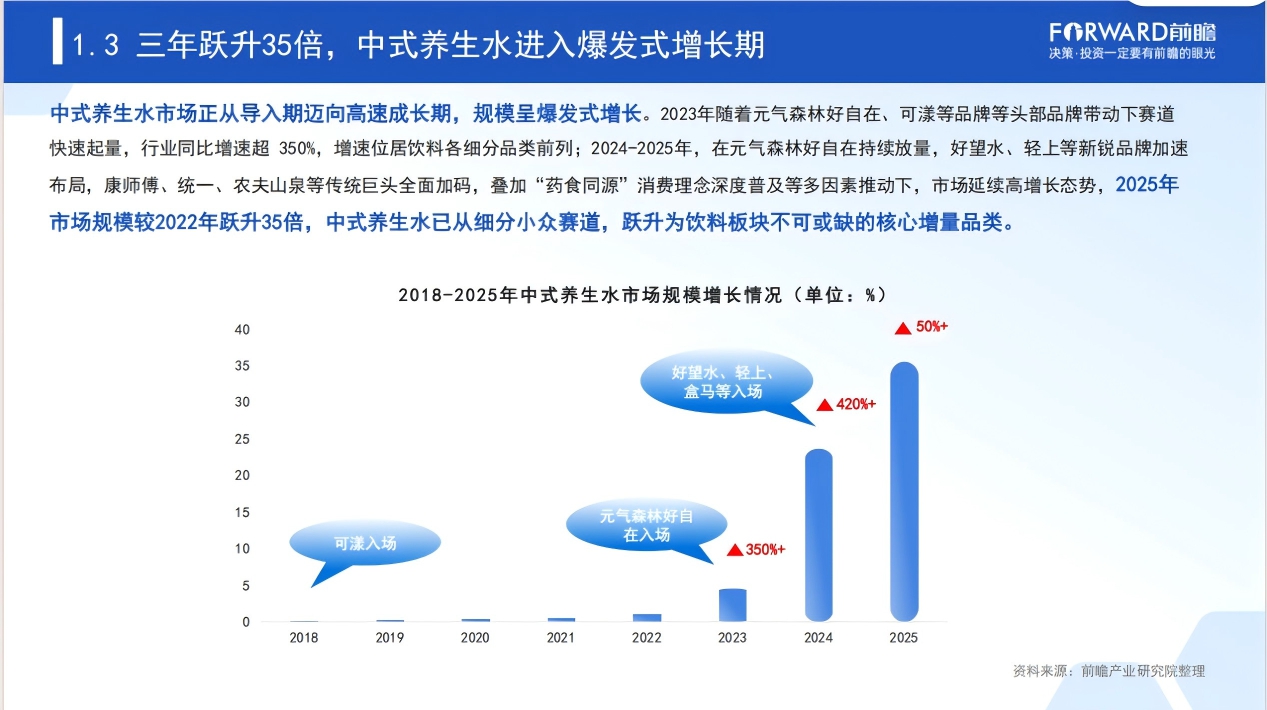

前瞻產業研究院發佈的《中國中式養生水行業發展趨勢洞察報告(2026)》勾勒出賽道強勁的增長曲線:中式養生水行業規模較2022年暴漲35倍,預計未來五年市場規模還將迎來超6倍增長,從小眾概念品類蛻變為飲料市場核心增長引擎。賽道內部格局隨之分化,元氣森林旗下好自在依託全產業鏈佈局,在線上線下雙渠道佔據過半市場份額,以斷層領先的姿態成為行業2.0時代標杆品牌,與好望水、可漾等品牌組成第二梯隊,疊加農夫山泉、康師傅、統一等傳統巨頭入局,形成一超多強的市場競爭格局。

據了解,中式養生水的崛起並非偶然,是飲品消費迭代的必然結果。無糖茶用十年時間培養起消費者審視配料表、排斥添加糖、追求清淡飲品的消費習慣,大批健康意識較強的人群成為無糖飲品忠實受眾。但消費需求沒有止步於「不甜」,大眾開始渴求飲品具備更多附加價值,中式養生水精準承接這一市場訴求。品類延續無糖茶乾淨配方優勢,以紅豆薏米、紅棗枸杞、陳皮山楂、綠豆等藥食同源食材為核心原料,把傳統中式食養文化裝進便攜瓶裝飲品,讓年輕人無需繁瑣燉煮,就能在日常飲用中實現輕養生。

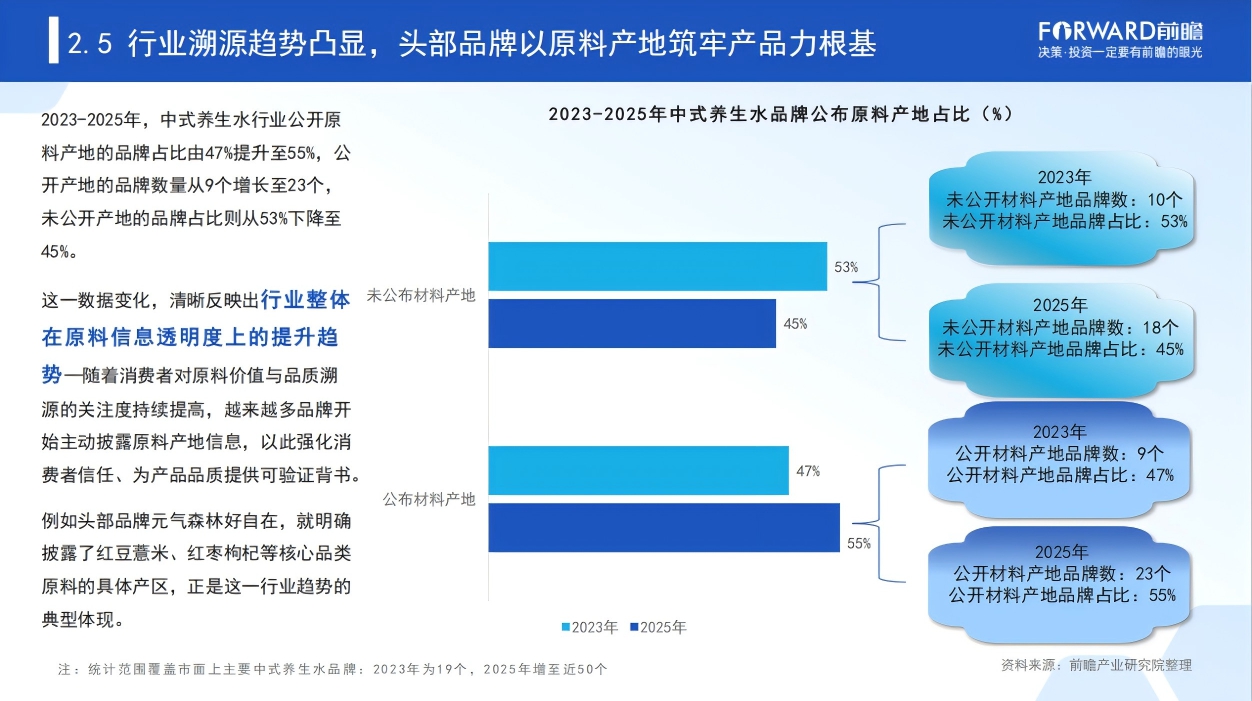

從行業發展脈絡來看,中式養生水經歷了清晰的迭代進程。2018年前後,可漾、壽全齋等品牌率先試水,拉開行業1.0概念萌芽序幕,市場多以營銷概念博取關注度;2023至2024年,元氣森林好自在、好望水、伊利等企業加碼佈局,賽道熱度快速攀升;2025年各大傳統飲料巨頭扎堆入場,標誌行業正式邁入2.0品質競爭階段。競爭重心從花樣營銷轉向硬核比拼,原料真實性、生產工藝水平、品牌透明度成為品牌角逐的關鍵。行業數據顯示,自主生產品牌佔比由21%提升至34%,主動公示原料產地的品牌佔比從47%上漲至55%,行業規範化、透明化發展趨勢愈發明顯。

據悉,在賽道競爭升級的背景下,頭部品牌開始用重資產搭建競爭護城河,元氣森林好自在便是其中代表。在原料端,品牌深入東北紅豆、貴州薏米、新疆紅棗、寧夏枸杞等道地食材核心產區,通過基地合作、育種簽約鎖定優質原材料,公開標註各類產品原料來源,把原料溯源擺在台前,引領行業透明化風潮;在生產端,摒棄簡單調配模式,採用大火煮沸、文火慢煮的熬煮工藝,充分釋放食材營養與風味,搭配智能溫控、無菌冷灌裝技術,在不添加防腐劑的前提下實現量產,破解傳統養生飲品口感不佳、不易儲存的痛點;在品質管控層面,品牌在國標《植物飲料》基礎上制定更嚴苛的企業標準,以更高內控門檻保障產品品質安全。

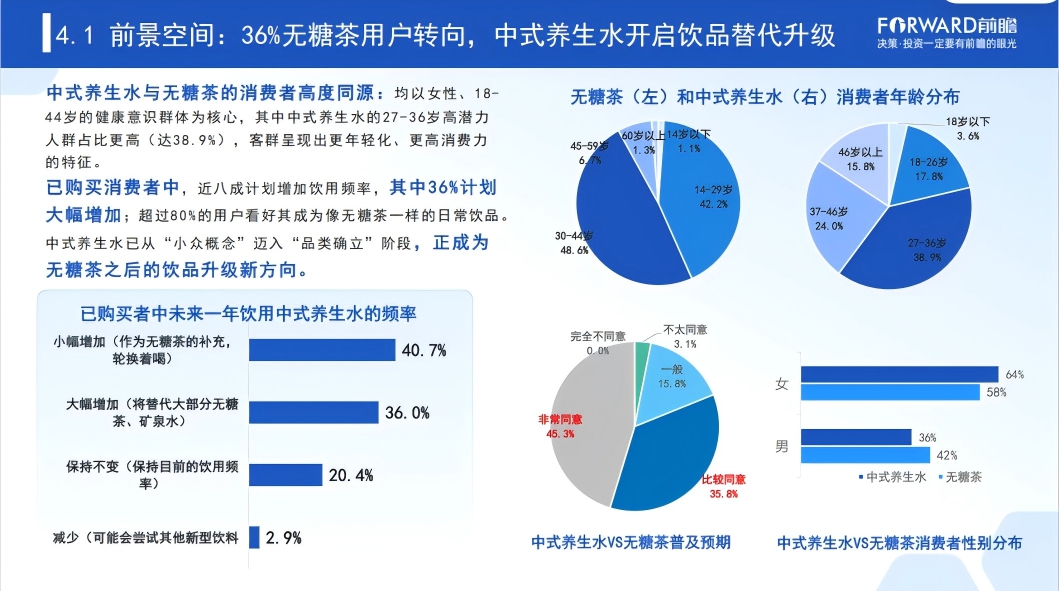

消費端的變化,印證了中式養生水的市場生命力。該品類與無糖茶消費群體高度重合,核心受眾以女性、18至44歲注重健康的人群為主,其中27至36歲中青年佔比更高,消費潛力突出。近八成已購買養生水的消費者計劃提升飲用頻次,超八成用戶看好其成為常態化日常飲品。區別於多含咖啡因、飲用時段受限的無糖茶,多數中式養生水不含咖啡因,適配晨起、辦公解膩、熬夜修護、午後補水等多元場景,覆蓋學生、上班族、中老年等更廣泛人群,拓寬了消費邊界。

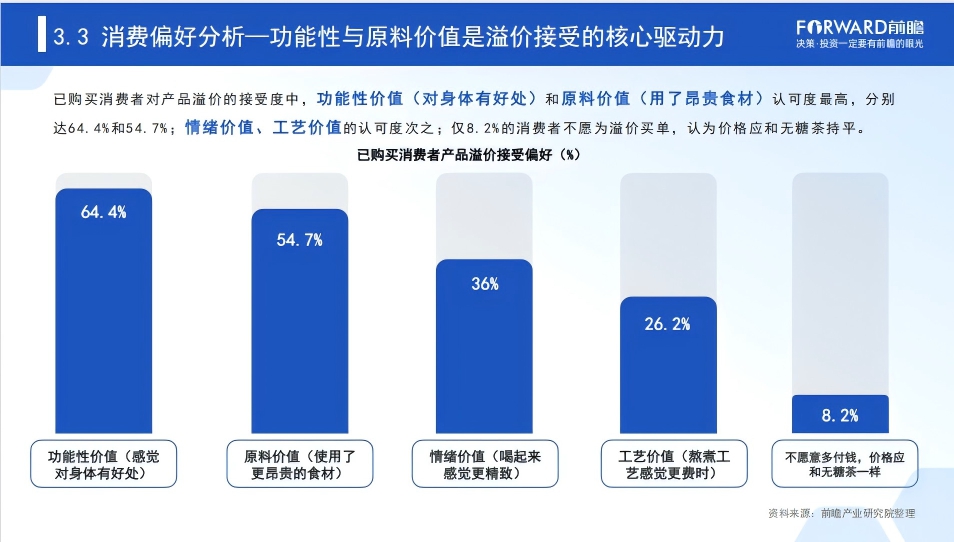

消費調研進一步揭示品類增長內核:超六成消費者願意為飲品的養生功能性買單,超五成願意為優質原料支付溢價,僅有不到一成消費者認為養生水定價應與無糖茶持平。辦公學習替代普通瓶裝水、運動後補水、熬夜後調理身體,成為中式養生水三大高頻使用場景,解渴只是基礎需求,健康滋養才是核心訴求,品類正從嘗鮮爆款轉向日常剛需。

放眼長遠,中式養生水成長空間廣闊。報告預測,未來中式養生水對無糖飲料的替代率將從8.2%提升至24%。伴隨健康中國戰略持續落地、藥食同源養生理念深入人心,疊加下沉市場健康消費觀念普及,中式養生水有望復刻無糖茶渠道下沉的發展路徑。在無糖紅利觸頂之後,以品質、原料、功能為核心的中式養生水,正攪動飲品行業格局,開啟屬於自己的增長新周期。(記者 吳志雄)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈