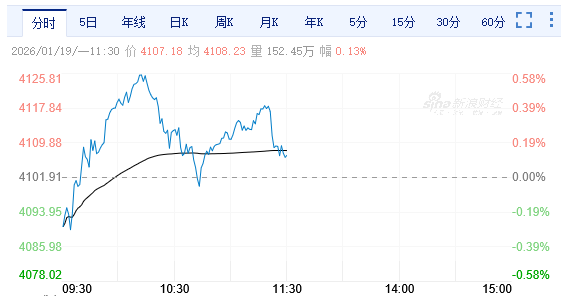

1月19日,星期一,農曆臘月初一。早盤A股三大股指一度集體衝高,但10點之後,三大指數均走出了震蕩盤跌走勢,其中創業板、深成指由紅轉綠,而上證指數則維持小幅上漲。盤面上,電網設備、商業航天、旅遊酒店、貴金屬等板塊個股漲幅居前。截至午盤,滬指漲0.13%報4107.18點,深成指跌0.01%報14280.05點,創業板指跌0.64%報3339.56點,科創50指數跌0.6%,報1505.01點;滬深兩市半日成交額1.79萬億,全市場超3300隻個股上漲。

機構看盤

中信證券:融資保證金的調整並不影響市場震盪上行的大方向,但會影響結構。主題板塊博弈加劇,純靠敘事和資金接力驅動的單邊趨勢行情結束。步入年報預告期,業績線索的權重重新開始上升。ETF的巨額贖回屬於逆周期調節的一部分,也給配置型資金提供了從容「上車」的窗口。配置上,好的組合應該是體驗好、阻力小且抗焦慮的,這是圍繞「資源+傳統製造定價權重估」為基礎(化工、有色、電力設備和新能源)構建組合的優勢。在此基礎上,可逢低增配非銀(證券、保險),同時通過部分服務消費品種(如免稅、航空等)或高景氣品種(半導體設備等)增強收益。

國泰海通:上周證監會提出嚴肅查處過度炒作乃至操縱市場等違法違規行為,堅決防止市場大起大落。近期漲幅較大且引發投資者熱議的商業航天/GEO等主題炒作回歸理性。國內千問/豆包等模型產品迭代加速拉動國產算力需求,台積電資本開支指引超預期,國家電網加碼「十五五」投資等成為新催化,交易監管有助於引導市場行穩致遠,主題輪動節奏加快,看好具備強需求支撐且產業催化密集的低位科技方向,如國產算力、新型電網、機器人、內需消費。

中信建投:開年以來跨年行情愈演愈烈,資金踴躍進場,商業航天、AI應用等板塊持續暴漲引發局部交易過熱,本周主動降溫後熱點出現調整,部分投資者擔憂這會不會逆轉跨年行情的格局。整體來看,本次主動降溫不影響跨年行情的整體格局,但是此前局部過熱的情況可能會得到緩解,資金交易的方向或將出現一些變化。從行業配置來看,AI算力、有色金屬、創新藥和汽車有較為明顯的景氣催化,前期市場熱點商業航天和AI應用可能階段性調整,可以關注其他主題線索如特高壓、腦機接口、可控核聚變等。

銀河證券:展望未來,美聯儲短期內降息預期降低,全球地緣政治不確定性加劇,投資者風險偏好將受影響,預計港股窄幅震盪。配置方面,建議關注以下板塊:(1)科技板塊仍是中長期投資主線,在產業鏈漲價、國產化替代、AI應用加速推進等多重利好共振下,有望震盪上行。(2)消費板塊有望持續受益於政策支持,且當前估值處於相對低位,中長期上漲空間較大,後續需關注政策落地力度及消費數據改善情況。(3)地緣政治局勢緊張加劇,貴金屬等避險資產有望受益。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈