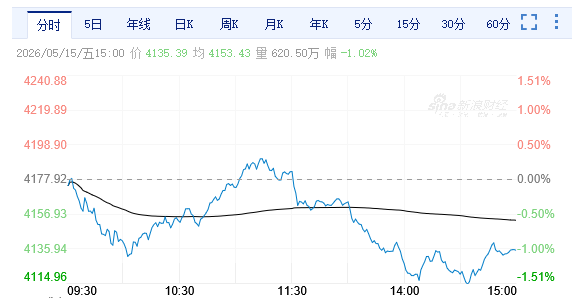

午後,三大指數單邊下行,全天呈現寬幅震蕩走勢。盤面上,氟化工概念、人形機器人、半導體設備、工程機械、短劇遊戲等板塊個股漲幅居前。消息面上,報道稱韓國半導體級氫氟酸供應鏈預計6至7月大幅漲價,推動A股氟化工產業鏈多數走高。

截至收盤,上證指數跌1.02%,深證成指跌1.17%,創業板指跌0.56%,北證50跌0.47%。全市場成交額33702億元,較上日成交額縮量179億元,全市場超3500只個股下跌。

機構看盤

中泰證券:2025年以來市場交投活躍度不斷攀升,但券商(核心股)板塊明顯跑輸大勢,當前PB僅為1.3倍,與向好的基本面預期形成鮮明反差。橫向比較來看,2026年4月末券商板塊指數相當於最近一次上證指數區間約為3400點附近,差距約20%左右。券商板塊往往承擔着「春江水暖鴨先知」的領漲角色,但如今市場已步入「仲夏」,券商的估值依舊處於"冰點",我們認為該背離或將難以持續。一花獨放不是春,百花齊放春滿園。第一梯隊(優先配置):低估值頭部綜合券商(中信、中金、華泰),依託強綜合實力,受益行業集中、併購重組及政策紅利,估值修復空間充足。第二梯隊(彈性配置):高性價比、ROE 改善明確的特色券商(廣發、興業、東方),財富管理、資管、投行跟投等輕資產業務佔比高,彈性顯著。

國盛證券:Agent及AICoding帶動需求端的結構性躍升,供需缺口推動算力租賃及雲服務價格上修。算租是指企業或個人通過支付租金的方式,從擁有大量計算資源的服務提供商租用所需的計算能力,本質以OPEX換CAPEX,渠道+客戶+資金助推飛輪。中國算租市場來看,高端算力需求緊缺,盈利正向飛輪啟動。美國對華科技封鎖加劇,算力租賃能有效在短期緩解高端芯片短缺困境,互聯網客戶是算租市場需求主力;算力租賃合作模式多元,根據資金和需求靈活選擇獨立/虛擬化分時復用。部分算力租賃公司依靠早期部署的大型算力集群,陸續完成交付、驗收並進入實質性計費階段,商業閉環逐步打通,26Q1利潤釋放加速。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈