富達國際《2026全球投資者研究》顯示,香港投資者有超過一半(54%)的財富配置於現金,其中超過三分之一(35%)存放於現金儲蓄。投資者或面臨未能達成長期財務目標的風險,突顯期望與行動落差(aspiration – action gap),即投資者信心及回報預期,與實際投資組合配置之間存在明顯差距。

研究發現,投資者現金配置偏高主要源於實際考慮。大部分亞太區投資者表示,保留應急資金(43%)是他們持有現金的主要原因,而台灣(28%)、中國內地(23%)及香港(22%)的投資者則表示正等待更理想的市場時機,日本則有16%的投資者因不希望承受虧損風險而偏好持有現金。

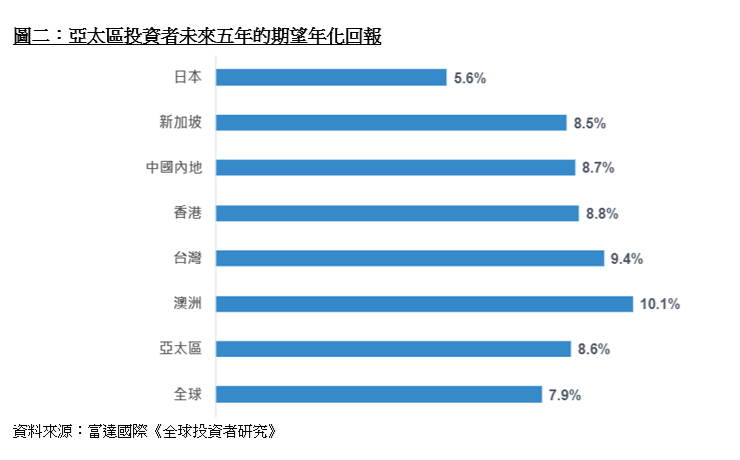

然而,這種審慎的投資取向,卻與投資者的進取預期形成強烈對比。香港投資者預期未來五年的平均年化回報為8.8%,一半香港受訪者表示有信心達成其財務目標,比例較亞太區(64%)及全球(65%)平均為低,同時反映回報預期與實際投資配置之間存在落差。

富達國際香港退休金及個人投資業務總監暨香港地區執行總監陳宇昕( Charlotte Chan)表示:「香港投資者對實現長遠財務目標有保留,信心不足亦反映在實際投資組合配置當中。大量持有現金或許帶來安全感,但長遠卻限制資產增長並削弱實現長期回報的能力。

這正是『期望與行動落差』,投資者的回報期望與實際投資決策不一致。要縮窄這個落差,首先需要清楚了解風險與回報之間的關係,以及資產配置如何影響投資成果。投資者應確保其投資組合與長期目標一致,回報預期亦應按照實際配置而調整。」

根據富達的資本市場假設(Capital Market Assumptions,CMA),不同資產配置將對長期投資成果產生顯著差異。以10年投資期為例,持有較高比例現金將顯著拉低長期回報,投資成果將較期望少逾 40%。若投資組合完全配置於現金,未來10年的年均回報為3%,扣除通脹後的實質回報接近零。若將現金轉至股債平衡組合(60%股票及40%債券),估計年化回報可提升至6.1%,計算通脹後相當於3%的實質回報。

陳宇昕補充:「近年市場表現理想,惟波動性持續及金融市場前景充滿不確定性。富達分析顯示,投資者難以倚賴過往回報表現延續,在當前環境下,約8%的年化回報預期或過於樂觀。另一方面,若大量持有現金,計算通脹後甚至有機會帶來實際負回報。持續投資並維持配置增長型資產,有助提高達成長期財務目標的機會。」

不少香港投資者意識到把現金投入市場的重要性。當被問到若重新配置現金,64%受訪者表示會投向股票市場,另有33%則考慮債券。

研究指出,更完善的投資者支援及有利長期投資的市場環境,有助縮窄預期與實際回報之間的差距。超過一半(56%)香港投資者表示,穩定收入及資本增值同樣重要。

陳宇昕總結:「很多投資者持有現金出於合理考量,例如應付短期需要,或等待合適的入市時機。然而,若長時間持有過多現金,同時期望取得穩健的長期回報,一直等待入市時機反而會錯失增長機會。善用投資年期,將現金轉向股債平衡組合,有效為實質年化回報帶來顯著差異。投資者應集中將多餘現金投放於與長期目標一致,並分散風險的投資組合之中。配合適當的支援,包括在合適情況下尋求理財建議,可協助投資者建立信心以踏出下一步。縮窄『期望與行動落差』,關鍵在於將意向化為行動,善用現金持續投資,並確保長期目標與投資組合一致。」(記者 韓商)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈