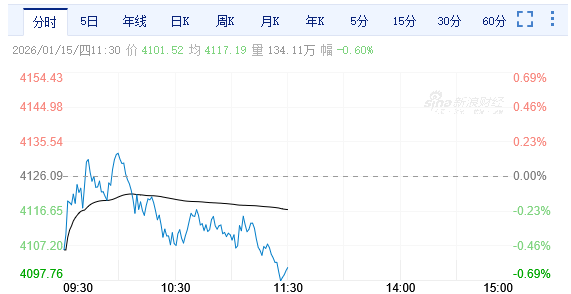

1月15日,星期四,農曆十一月廿七。早盤三大指數總體呈現低開低走走勢,早盤前半個小時曾一度衝高,三大指數全線翻紅,但分時圖上顯示,三大指數均走出雙頭走勢,然後快速下跌,午盤幾乎以最低點報收。盤面上,旅遊酒店、智能駕駛、鋰電池、貴金屬、有色金屬等板塊個股走勢較強。個股跌多漲少,下跌個股超3600隻。

截至收盤,滬指報4101.52點,跌0.60%;深證成指報14186.11點,跌0.44%;創指報3314.88點,跌1.02%。

機構看盤

中信證券:儘管近期監管層適度引導市場降溫,防範短期過熱風險,但權益市場當前整體交易投資活躍度仍維持在歷史高位水平,日均成交金額、兩融餘額等核心指標優於長期均值,證券公司有望持續受益,基本面延續2025年的高盈利彈性。展望未來,隨着股權融資節奏優化、併購重組活躍度回升、衍生品工具擴容以及財富管理轉型深化,資本市場功能性逐步恢復並趨於完善,證券公司業務邊界將持續拓寬,營收更加多元穩健,經營質量與估值中樞具備提升潛力。

中信建投:2026年全球降息周期進入下半場,宏觀流動性呈「內外寬鬆共振」與「從超常到常態」兩大核心特徵。匯率端美元承壓,人民幣升值支撐A股走強。股債再配置層面,長期低利率重塑股債配置邏輯,中期「股債蹺蹺板」效應進一步支撐A股走勢。除此之外,居民「存款搬家」再配置的需求或將成為市場的最大邊際增量。政策方面,後地產時代資本市場地位升級,成為經濟發展與資源配置的核心樞紐,市場資金生態持續優化,為資本市場高質量發展奠定基礎。

招商證券:2021年以來,受化工產品價格高景氣度影響,石化和化工企業規劃較多資本開支,開啟新一輪產能擴張。2022年以來隨着新增產能陸續投放,疊加原油價格自高位回落,大部分化工產品價格持續下跌,造成部分化工產品價格持續下跌,國內企業為了爭奪市場份額,實行以價換量策略,導致整體盈利水平下降。2024年以來,多數化工品價格底部盤整,企業盈利水平仍處於承壓狀態,隨着後續穩增長工作方案的出台,招商證券認為部分落後產能有望被淘汰,行業整體供需格局將發生邊際改善,產品盈利能力有望提高。

華龍證券認為,周三,A股市場衝高回落。盤面上,AI應用概念爆發,算力硬件概念午後拉升,半導體板塊走高,商業航天概念局部活躍;能源金屬、保險、銀行等板塊跌幅居前。在前一個交易日市場分歧之後昨日市場開盤就強勢修復,在AI應用和商業航天的帶領下高歌猛進。然而中午一則融資保證金比例從80%提高至100%的消息,給市場帶來了降溫預期,部分資金選擇兌現。目前市場趨勢良好,短期節奏上進入震盪,但中長線走勢未變,市場在考驗5日均線的支撐,去弱留強,控制好回撤,聚焦主線為主。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈