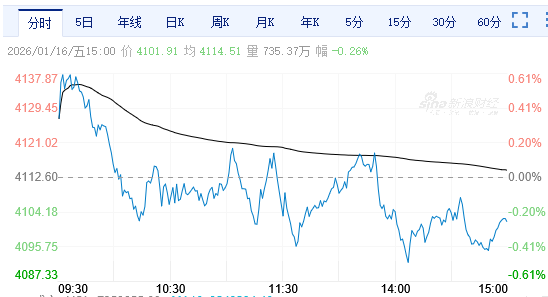

午後,三大指數維持窄幅震盪,滬指在4100點附近反覆拉鋸,臨近尾盤時最終收在4100點之上。盤面上,半導體、存儲芯片、先進封裝等板塊個股漲幅居前。截至收盤,截至收盤,滬指報4101.91點,跌0.26%;深證成指報14281.08點,跌0.18%;創指報3361.02點,跌0.20%。兩市個股跌多漲少,下跌個股超2900隻。

機構看盤

中信證券:近期電子行業多個細分板塊相關公司發布漲價通知,涉及存儲、CCL、BT載板、晶圓代工、封測等多細分領域,其背景是2025年以來因上游金屬成本大幅提升,疊加AI高景氣對整體需求的拉動。考慮到本輪漲價周期的背景是AI超高景氣,消費電子、汽車電子等需求階段性承壓,建議關注存儲、CCL、BT載板、晶圓代工、封裝等在漲價趨勢中受益確定性最高的環節。

華泰證券:當前券商板塊整體估值處於歷史中低分位、公募基金持倉水平偏低,籌碼結構相對健康。2026年以來,市場成交額維持高位並刷新歷史新高,券商業績對交易量的彈性正在顯現,盈利周期明顯向上。疊加資本市場改革深化,頭部券商在資本補充、業務槓桿和綜合經營方面仍有政策空間,具備率先受益的條件,中期配置價值突出。建議關注資本實力、風控能力更強的頭部券商配置機會。

國金證券:春季行情已進行過半,國內外基本面變化方向將是未來市場主線的方向:AI對海外就業市場的抑制作用正在顯現,這意味着美聯儲貨幣政策寬鬆並不太可能帶來通脹壓力的上升,由此延長美聯儲的降息周期;在貨幣寬鬆周期中,存在供需缺口的商品側的價格彈性會更加突出;國內則隨着反內卷政策的持續推進,企業盈利的修復值得期待。

華安證券:市場對價格企穩與推動投資端企穩等政策預期持續提升,開年流動性整體充裕、市場成交活躍,積極因素共振繼續推動市場走強。配置上,行情尤其是成長風格加速特徵顯著,加速期繼續且成長各行業共創新高亦可期,當下彈性為重,AI產業鏈是最強主線,此外景氣支撐和熱門主題如存儲、儲能鏈、軍工、機械設備也需重視。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈