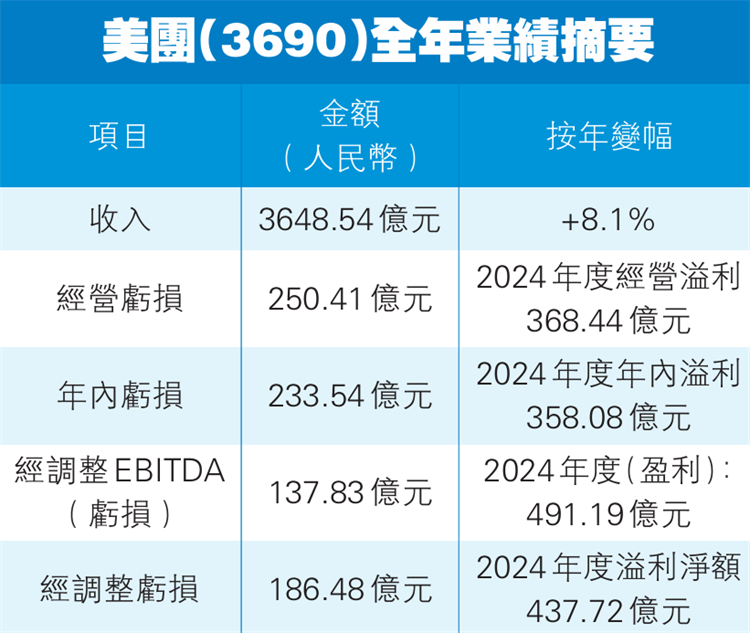

美團(3690)昨(3月26日)公布截至2025年12月底止年度業績,期內,集團收入雖由2024年的3376億元(人民幣,下同)增長8.1%至3649億元,惟仍錄虧損233.5億元,而2024年同期則錄358億元溢利;經調整虧損達186.5億元,每股虧損3.84元,不派息。

美團表示,由於行業競爭加劇,2025年核心本地商業分部的經營溢利按年大幅下降,轉為經營虧損69億元。同時,由於對海外業務的投資增加,2025年新業務分部的經營虧損按年擴大至101億元。因此,集團於2025年的經調整EBITDA及經調整溢利淨額分別按年下降至負138億元及負186億元。

單計第四季,美團收入按年增長4.1%至921億元,核心本地商業分部的收入按年減少1.1%至648億元。集團解釋,收入略有下降主要是因為於收入中扣除的補貼增加;以及加強營銷及推廣力度以提升品牌影響力及價格競爭力,從而持續提高用戶交易活躍度與黏性以應對激烈競爭所致。

成外賣補貼大戰苦主

銷售方面,第四季成本大幅增加23.5%至680億元,佔收入百分比73.8%,主要主要由於即時配送交易筆數增加、騎手補貼提高、食雜零售業務及海外業務的擴張。銷售成本佔收入百分比增加主要由於於收入中扣除的補貼增加、為確保在激烈的競爭中的服務質量而提高騎手補貼及福利,以及對海外業務的投入增加,部分被食雜零售業務的運營效率改善所抵銷。

國際化方面,Keeta在2025年加快全球布局,並展現出良好的增長勢頭。在香港,Keeta於第四季度實現單位經濟效益轉正。同時,在沙特阿拉伯,Keeta全年訂單高速增長,已經成為當地最受消費者青睞的平台之一。2025年下半年,集團相繼進軍卡塔爾、科威特、阿聯酋及巴西市場,這些新拓展市場均展現強勁增長勢頭。(記者 鍾俠)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈